أدى استمرار الاعتماد على العملات المشفرة إلى زيادة حدة التوتر لدى الحكومات في جميع أنحاء العالم، وقد أدت سياسة طباعة الأموال بشكل متهور إلى سكب الزيت على النار، والآن تسارع البنوك المركزية لتطوير عملتها الرقمية قبل فوات الأوان.

سنستكشف اليوم تقرير حديث يكشف عن الميزات التي ستتمتع بها العملات الرقمية الصادرة عن البنوك المركزية والتي سنتختصرها بالـ CBDC , وكيف تخطط الحكومات لطرحها، وما هي الآثار التي قد تنعكس على العملات المشفرة؟

تمهيد

تم وضع التقرير الذي سأناقشه اليوم من قبل بنك التسويات الدولية BIS ، ولمن لا يعرفه فإن بنك التسويات الدولية هو بنك للبنوك المركزية، ودوره الأساسي هو تسهيل التنسيق بين البنوك المركزية حول العالم.

على مدى السنوات القليلة الماضية، فقد عمل بنك التسويات الدولية على صياغة نموذج للعملات الرقمية التي ستصدرها البنوك المركزية المعنية.

لاحظ أن عملات CBDC ليست عملات مشفرة، وذلك لأن CBDC هي عملات مرخص لها مركزيًا ولا تقدم أي خصوصية.

يتم التحكم في عملات البنوك المركزية الرقمية بالكامل من قبل البنوك المركزية والحكومات المملوكة لها ، ويعمل كل بنك مركزي تقريبًا على عملة رقمية خاصة به، وقد ساعدت سبعة من هذه البنوك المركزية بنك التسويات الدولية في وضع نموذج للعملات الرقمية للبنوك المركزية (CBDC).

والبنوك السبعة هذه هي البنك الاحتياطي الفيدرالي للولايات المتحدة، والبنك المركزي الأوروبي، وبنك إنجلترا، وبنك اليابان، والبنك الوطني السويسري، وبنك كندا والبنك المركزي السويدي.

كان أول تقرير نشر لأول مرة في أكتوبر 2020 بتعاون هذه البنوك المركزية السبعة وبنك التسويات الدولية من بين العديد من التقارير حول الشكل الذي ستبدو عليه العملة الرقمية للبنك المركزي (CBDC).

صدر تقريرالـ CBDC الثاني في 30 سبتمبر 2021 وهذا هو التقرير الذي سأقوم بتغطيته اليوم.

يحتوي هذا التقرير على مزيد من التفاصيل حول الشكل الذي ستبدو عليه الـ CBDC، وهو مقسم إلى ثلاثة أجزاء:

- تصميم النظام وقابلية التشغيل البيني.

- احتياجات المستخدمين.

- وتداعيات العملة الرقمية على الاستقرار المالي.

ملخص التقرير

قدم كاتبوا التقرير ملخصًا قصيرًا من ست صفحات والتي سأذكر منه بعض النقاط المثيرة للاهتمام لم يتم ذكرها على ما يبدو في الأقسام الثلاثة من التقرير.

أول شيء يستحق الإشارة إليه هو أن نموذج الـ CBDC المقترح يكون من نوعين (الجملة والتجزئة).

يعني أن البنوك المركزية والحكومات ومؤسسات معينة، ستستخدم ما يسمى بالعملات الرقمية المركزية من نوع “الجملة” أما الأشخاص العاديون أمثالنا سيستخدمون عملة رقمية مختلفة تمامًا عن الأشخاص الموجودين في السلطة!

كما أن هناك تفاصيل أخرى مقلقة يمكن العثور عليها في نهاية الصفحة الأولى من ملخص التقرير والتي سأقتبسها هنا “من المحتمل أن يكون لـ CBDCs تأثيرات واسعة النطاق على قضايا السياسة العامة بما يتجاوز الاختصاص التقليدي للبنك المركزي”

يبدو أن هذا يعني أنه سيتم استخدام CBDC’s لفرض تفويضات السياسة العامة التي ليست مالية بطبيعتها، ولنفهم ماذا يقصد بها سأقتبس أيضاً: “سيتم تحديد احتياجات المستخدمين المختلفة ومعالجتها في تصميم النظام”

أيضاً “قد تنظر البنوك المركزية في اتخاذ تدابير للتأثير أو التحكم في اعتماد أو استخدام عملات البنوك المركزية الرقمية، وقد يشمل ذلك تدابير مثل معايير الوصول للمستخدمين المصرح لهم”

يشير هذا إلى أنه سيكون هناك قواعد مختلفة لمجموعات مختلفة من الناس! وإذا بدأت تشعر بالضيق عزيزي القارئ فلا تقلق إنك لست وحدك، فبنك التسويات الدولية وهذه البنوك المركزية تقول: “قد يكون هناك بعض الإجراءات التي قد تواجه عقبات في قبولها وتفهمها من قبل الجمهور”

سأشرح لك عزيزي القارئ كيف تخطط هذه البنوك لمساعدتك على فهم وقبول هذه الشروط والأحكام, لكن لنبدأ أولاً بكيفية تصميم هذه الـ CBDC.

تصميم الـ CDBC

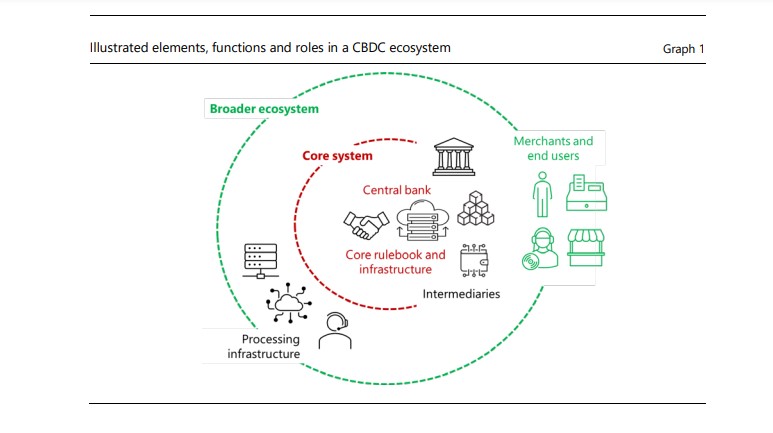

يتعلق جزء كبير من كيفية تصميم CBDC بالأدوار التي سيلعبها الوسطاء الماليون الحاليون في مثل هذا النظام، ستكون البنوك المركزية هي الكيانات الوحيدة المخولة لإصدار واسترداد العملة الرقمية الخاصة بها وستتحمل المسؤولية الكاملة عن تصميم النظام وادارته.

الآن على الرغم من أن البنوك المركزية يمكنها نظريًا قطع جميع الوسطاء الماليين الحاليين، يؤكد التقرير على أهمية الشراكة مع القطاع الخاص وإليك صورة توضح إلى ما سيبدو عليه النظام المالي المستند إلى CBDC وفقًا للتقرير

كما يمكنك أن ترى أن الدور الذي سيلعبه كل طرف هنا ليس واضحًا تمامًا ولكن التقرير يشير إلى “إذا كان البنك المركزي سيلعب دورًا تشغيليًا للغاية أو مهيمنًا في النظام، فقد يتم تقليص مشاركة الوسطاء الخاصين”

بالنظر إلى أن الوسطاء الماليين الخاصين سيكونون جزءًا من الصورة ، فهذا يعني أن CBDC’S سوف تحتاج إلى أن تكون قابلة للتشغيل البيني ليس فقط على المستوى الدولي ولكن أيضًا محليًا مع بنيتها التحتية الحالية.

ونظرًا لأن هذا سيؤدي على الأرجح إلى الكثير من المشكلات الفنية، يوصي التقرير بالحد من عدد الوسطاء الماليين المسموح لهم بالعمل حيث قال: “وجود عمليات الموافقة للوسطاء الجدد يمكن أن يساعد في تخفيف المشكلات الفنية”.

بمعنى أن البنك المركزي سيقرر بالضبط أي الوسطاء الماليين الذين سيسمح لهم بالعمل، وعندما يتعلق الأمر بالخصوصية فيذكر التقرير “أنه لا يمكن إخفاء الهوية بالكامل, لأن البنوك المركزية ستصمم أنظمة عملات رقمية لتلبية متطلبات مكافحة غسل الأموال وتمويل الإرهاب”.

لحسن الحظ، ستكون بياناتك آمنة! لأن التقرير يقول: “لن يكون للبنك المركزي أي مصلحة تجارية في بيانات المستخدم النهائي وسيكون أفضل من الشركات التجارية للالتزام باستخدام الحد الأدنى من هذه البيانات”

ويعرض التقرير أيضًا قاعدة السفر التي وضعهتا FATF (Financial Action Task Force) مما يعني أنه سيتم تلقائيًا تتبع كل معاملة CBDC تزيد عن مبلغ معين.

يتطرق الجزء التالي من التقرير بإيجاز إلى متطلبات التشغيل البيني للـ CDBC ويلاحظ أن الأساس لقابلية التشغيل البيني سيكون هو التوحيد (Standardization) والذي من شأنه أن يسمح بالتوافق. وآخر شيء يذكره التقرير حول قابلية التشغيل البيني هو “يمكن تقديم CDBC مع هدف صريح هو تهيئة الانتقال من معايير المحلية إلى معايير عالمية.

التبني الـ CDBC

والآن إلى الجزء الأكثر اثارة بالتقرير وهو الجزء الذي يشرح كيف يمكن للبنوك المركزية والحكومات إقناعنا بتبني عملاتها الرقمية المركزية.

يشرح التقرير أن الداعي الأساسي هو أنه ” بدون استمرار الابتكار والمنافسة لزيادة الكفاءة في نظام الدفع، قد يتبنى المستخدمون أدوات أو عملات أخرى أقل أمانًا من المحتمل أن تؤدي إلى ضرر اقتصادي” يعني أن السبب هو ليس الخوف من زيادة اعتماد الأفراد على العملات المشفرة كنظام دفع يمكن أن يحل محل كل هذه النظم ويهدد وجودها.

يبدو أن التقرير يشير إلى أن طرح CBDC على نحو سريع جدًا قد يضر أكثر مما ينفع، وقد تم توضيح هذا أكثر في الجزء الثالث من التقرير الذي سأتطرق إليه لاحقًا.

الآن ومن المفارقات أن التقرير يعترف بهذا “لقد أدى الابتكار التكنولوجي إلى تغيير أسواق مدفوعات التجزئة بوتيرة متسارعة على مدار السنوات الأخيرة مع تطور العديد من منصات طرق الدفع الجديدة لتصبح أسرع وأرخص وأكثر أمانًا”

الاستنتاج المنطقي لهذا النوع من البيانات هو السماح باستمرار هذا النوع من الابتكار في الدفع، ولكن يبدو أن بنك التسويات الدولية ورفاقه المصرفيين يعتقدون أن هذا من الأفضل القيام به بطريقة مختلفة.

كما يحدد التقرير الطرق الثلاث التي يمكن من خلالها تحقيق اعتماد CBDC:

- من خلال تلبية احتياجات المستخدم غير الملباة.

- تأثيرات الشبكة.

- وعدم مطالبة الجميع بشراء جهاز كمبيوتر أو هاتف جديد.

وفقًا لبنك التسويات الدولية ، فإن النقاط المميزة لعملتها المركزية هي الأمان، والتكلفة المنخفضة، والسيولة العالية، والقابلية للبرمجة، والخصوصية!

كيف تفي CBDC بالضبط باحتياجات المستخدم غير الملباة سيتم تفصيلها لاحقًا بعد قليل, الآن فيما يتعلق بتأثيرات الشبكة، يقترح التقرير أن تصميم CBDC يختار “التأكيد على مفهوم الند للند من أجل تسهيل التبني”، وتستند هذه التوصية إلى البحث الحالي حول اعتماد العملات الرقمية.

يعد عدم مطالبة الجميع بشراء جهاز جديد أمرًا بديهيًا تمامًا على الرغم من أنه يأتي مع مجموعة من المشكلات المتعلقة بالأداء، لأن التقنيات الأكثر انتشارًا هي الأكثر مناسبةً.

مع استمرار التقرير، يبدأ في تفصيل بعض الطرق الأكثر تلاعبًا لتحقيق اعتماد CBDC ، وهي”تحفيز المستهلك على استخدام CBDC من خلال صرف المعونات الاجتماعية باستخدامها”

و”السماح للمستهلكين بدفع ضرائبهم في عملات البنوك المركزية الرقمية قد يوفر أيضًا مثالًا واضحاً للمستهلكين لاستخدام CBDC”

في الصفحة 11 ، يقدم التقرير نوعًا من نموذج لتقييم حملات تسويق CBDC التي تستهدف المستهلكين, والشيء الملفت للانتباه هو أن أحد هذه النماذج هو “شخص لا يريد أن تعرف البنوك التجارية هويته أو تتبع إنفاقه”, الموضوع بسيط ومضحك في نفس الوقت, فالحل الأفضل لهذه المشكلة هو إعطاء كل هذه المعلومات مباشرة إلى البنك المركزي بدلاً من البنوك التجارية!

الاثار المترتبة على الاستقرار المالي للـ CDBC

وبقي لنا هنا جزءًا واحدًا فقط من تقرير BIS وهو الآثار المترتبة على الاستقرار المالي للـ CDBC

هنا نرى أول ذكر للعملات المشفرة، عندما يشير التقرير إلى هذا “بدأ تطوير العملات المستقرة للتو وسنحتاج إلى إرضاء المنظمين بأنها آمنة” ويبدو أن المؤلفين فاتهم أن العملات المستقرة كانت موجودة منذ سنوات وأن مستخدميها يعرفون أيها آمن وأيها أقل أمانًا.

ثم يستمر التقرير في الادعاء”على عكس البنوك المركزية التي تصدر العملات المستقرة ، لا تحظر المبادئ تصميم المنتجات التي من شأنها أن تتعايش وتتفاعل مع أشكال أخرى من المال أو لتعزيز الابتكار المستمر” وهذا خاطئ بشكل قاطع لأن العملات المستقرة مثل USDT و USDC تتوفر على أكثر من 12 بلوكشين مختلفة ومن مصلحتها الاقتصادية أن تكون قابلة للتشغيل البيني قدر الإمكان.

العملات المستقرة هي فعليًا متقدمة جداً في شروط التشغيل البيني عن أي عملة رقمية للبنك المركزي، حتى أن شركة Visa تمكنت من اختبار العملة المستقرة USDC كجزء من البنية التحتية للدفع الخاصة بها، ومن ثم تأتي الحقيقة من التقرير”اعتماد عملة مستقرة بشكل كبير يمكن أن يؤدي إلى قوة سوقية مفرطة و نوع عدم الوساطة في الودائع, والذي يعتبرعلى أنه خطر على إصدار عملات البنوك المركزية”

وهذا يؤكد رسميًا أن البنوك المركزية تعتبر العملات المستقرة خطرًا على طرح الـ CBDC ، كما أنها تدرك تمامًا هذا “قد يكون التقديم الفعلي لـ CBDCs على بعد بضع سنوات”

من المتوقع أن يستمر مقدمو الأموال الخاصة والرموز في تطوير خدماتهم وتوسيع نطاقها، لأن البنوك المركزية لا يمكنها اللحاق بالركب وبالتالي فإن الطريقة الوحيدة التي يمكن من خلالها إبطاء العملات المستقرة هي من خلال لوائح التنظيم.

على الرغم من أن الجزء التالي من التقرير تقني تمامًا بطبيعته، فإن تفسيري هو أن البنوك المركزية تعلم أن عملات البنوك المركزية لا يمكنها التنافس مع العملات المستقرة لأنها لا تستطيع تقديم نفس العوائد على المدخرات التي تجدها في بروتوكولات الـ DeFi, والذي هو شيء يتوق إليه المستثمرون الأثرياء والمستثمرون المؤسسيون ويمكن أن يؤدي تأثيرها إلى حماية العملات المستقرة من اللوائح التنظيمية التي تستهدفها.

CDBC والبنوك التجارية

الصفحة الثامنة من الجزء الثالث من تقرير بنك التسويات الدولية هي المكان الذي تصبح فيه الأمور مثيرة للاهتمام بشكل أكبر، حيث يقول أن الاعتماد المتوقع للعملة الرقمية للبنوك المركزية في دول مجموعة العشرين يتراوح بين 4-12% ، لأنها يمكن أن تشكل تهديدًا كبيرًا للنظام المالي عبر البنوك التجارية, ولفهم السبب علينا العودة بالزمن إلى الوراء قليلاً, فعندما بدأ سوق الأوراق المالية في الانهيار في الفترة التي سبقت الكساد الكبير، سارع الناس لسحب جميع أموالهم من حساباتهم المصرفية ليجدوا أن بنوكهم لم يكن لديها أموالهم! لأنه تم إقراضها كلها، وتسببت هذه التدفقات المصرفية في انهيار القطاع المصرفي، وهذا ما تسبب في النهاية بالكساد الكبير. تم إنشاء FDIC بعد ذلك بوقت قصير للتأكد من أن البنوك لديها دائمًا ما يكفي من النقد في متناول اليد للتأكد من عدم تكرار المصيبة مرة أخرى, ومع ذلك فإن تقرير بنك التسويات الدولية يسلط الضوء على حقيقة أن العديد من المستثمرين سيُنظر إلى العملة الرقمية للبنك المركزي على أنها ملاذ آمن خلال وقت الأزمة، مما يعني أنهم سينقلون أموالهم من النظام المصرفي إلى البنك المركزي.

سيؤدي هذا إلى انهيار النظام المصرفي كما حدث قبل مائة عام، حتى إذا لم يحدث هذا الانهيار، فالتقرير يقر أنه “مع نظام CBDC فإن الحفاظ على مستويات ربحية البنوك التجارية قد يكون أمرًا صعبًا.

يقدم التقرير في الواقع سلسلة من التوصيات حول كيفية قيام البنوك الخاصة بتخفيف الضربات التي قد تلحق بأموالها والانهيار المحتمل الذي يمكن أن يسببه نظام الـ CBDC وهذا مضحك قليلاً.

من بين جميع الآثار الجانبية التي يشير التقرير إلى أن البنك المركزي قد يسببها للنظام المصرفي، لفت انتباهي أحدها وهو “قد يؤدي إدخال CBDC من قبل البنك المركزي إلى انخفاض في ودائع البنوك التجارية مما قد يترجم إلى ائتمانات أكثر تكلفة”

بلغة بسيطة, يمكن أن تقدم CBDC قروضًا أكثر تكلفة، وهذا يعني أنه قد يصبح من المستحيل أن يشتري الشخص العادي منزلًا أو أصولًا أخرى ذات قيمة.

ويمكن القول أن المخاطر التي قد تلحق البنوك التجارية هي نفسها ستلحق بالعملات المستقرة، لأن القيمة السوقية للعملات المستقرة التي يبلغ حجمها 120 مليارًا لم تأت من أي مكان، بل جاءت من الميزانيات العمومية للبنوك التجارية.

بعد تسليط الضوء على هذه المخاطر, فهناك أياً مخاطر أخرى مثل أنه يحتمل أن تحل CBDC محل السندات الحكومية كأصل الملاذ الآمن الأساسي بين المستثمرين حيث يوضح التقرير كيف يمكن للبنوك المركزية استخدام قدرتها الكلية لمنع هذه السيناريوهات من التحقق حيث يوضح أن “الضمانات القائمة على الكمية من شأنها تقييد استخدام CBDC من خلال فرض قيود صارمة على عمليات نقل اوالاحتفاظ بـ CBDC” و “يمكن أيضًا تطبيق الحدود بشكل متباين لأصحاب حسابات CBDC المختلفة” و”يمكن فرض هذه القيود على أساس دائم أو على أساس انتقالي”

بلغة بسيطة، إذا بدأ الاقتصاد في الانهيار واندفع الجميع إلى عملات البنوك المركزية لحماية ثرواتهم، فسيقوم البنك المركزي بمنعهم من القيام بذلك لمنع الانهيار.

ويستدرك التقرير” ان تحول الودائع من الودائع المصرفية في البنوك التجارية إلى عملات البنوك المركزية الرقمية إذا تركت دون قيود، فيمكن أن يكون لها تأثير لا يستهان به وطويل الأجل على الإقراض المصرفي”.

خاتمة

وهنا يمكن القول أنه لا يمكن طريقة لتقديم CBDC دون اخذ مصلحة البنوك التجارية بعين الاعتبار، وإلا فإنهم سيقفون إلى جانب العملات المشفرة عاجلاً بدلاً من أن يحدث هذا.

لا توجد أي طريقة ولا بأي شكل أن تدفع الشخص العادي لأن يعتمد هذا النظام الجديد دون أن يتم اجباره, وفي اللحظة التي تبدأ فيها في استخدام القوة لفرض شيء تدعي أنه أمر جيد سيصبح من الواضح أنه ليس جيدًا.

وهذا يطرح السؤال عن سبب محاولة البنوك المركزية لكل هذه المشاكل لإنشاء ما يُحتمل أن يكون طريقة دفع؟

أعتقد أن الإجابة هي أن هذا ليس هدفها الفعلي، ويمكن العثور على الدليل بسهولة في تصميم ما يقومون ببنائه، تعد CBDC أداة للتحكم الكامل وكل ميزة موجودة فقط لإغراء الناس في هذا المخطط الشمولي، كما اعترف التقرير نفسه أن هناك بالفعل العديد من التقنيات المالية التي يمكنها فعل كل ما تستطيع CBDC’s فعله وأكثر من ذلك.

بالفعل لقد أتت معظم هذه التقنيات المالية من العملات المشفرة, وأجد أنه من الغريب أن التقرير لم يذكر أي شيء عن العملات المشفرة إلى جانب العملات المستقرة, كما لم يذكر كلمة blockchain أيضًا وأفترض أن كاتبوا التقرير لا يريدون جذب المزيد من الانتباه إلى العملات المشفرة لأنه ستكون قصة حزينة في حال أي من الحكومات قرأت التقرير وحصلت على فكرة اعتماد البيتكوين مثلما فعلت السلفادور بدلاً من اعتماد هذا النظام المقترح.

ومن المرجح أن تحذو البلدان الأخرى حذو السلفادور خاصةً لأنه من الأسهل بكثير الدخول في نظام مالي ثبت أنه آمن وموثوق بدلاً من بناء نظام جديد من الألف إلى الياء.

يبدو أنهم سيفعلوا ذلك لأنه ليس لديهم أي خيار آخر, لأن العملات الورقية تفقد قيمتها ومصداقيتها مع مرور الوقت وتغير الأحداث،

قد يكون هذا في الواقع ما تريده البنوك المركزية على الرغم من أن الطريقة الوحيدة التي يمكن بها إقناع أي شخص بتبني عملات البنوك المركزية الخاصة بهم هي إذا كانت عملاتهم الورقية الحالية لا قيمة لها. حتى ذلك الحين يمكن أن يحدث الانهيار أسرع بكثير مما توقعوا وخاصة اذا كانت عملات البنوك المركزية الخاصة غير جاهزة لملء هذا الفراغ.

وهنا قد ينتهي بنا الأمر بسيناريو يكون فيه النوع الوحيد من المال المتوافر هو العملات المشفرة أواليوان الرقمي الصيني، أعتقد أننا جميعًا نعرف أيهما سيختاره العالم.

م. زهير نمّوس